Dane adresowe

Biuro Ekspertyz TMG Sp. z.o.o.

ul. Rynek 3E/2.

32-540 Trzebinia Polska

Godziny pracy

Pon - Pt: 07:00 - 15:00

Sb-Ndz: nieczynne

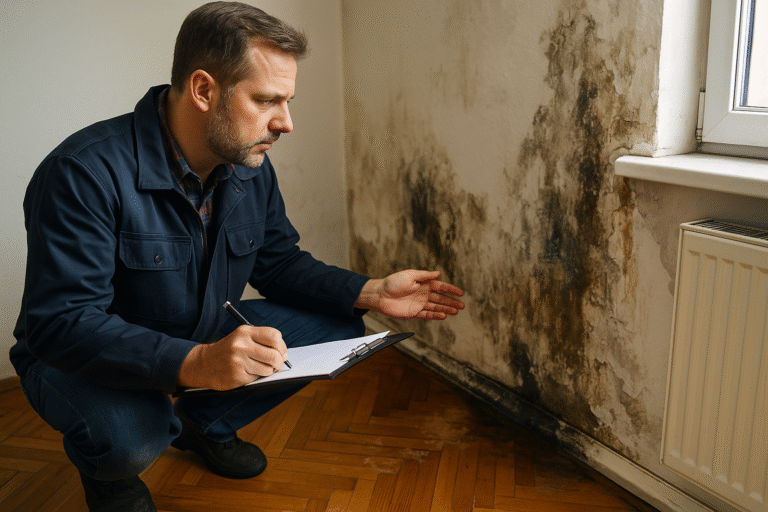

Większość osób uważa, że zaniżenie odszkodowania to zła wola ubezpieczyciela. W praktyce wygląda to bardziej systemowo – likwidatorzy działają szybko, korzystając z wewnętrznych tabel i uproszczonych procedur. Oględziny szkody trwają kilka minut, a raport opiera się bardziej na schemacie niż na rzetelnej analizie technicznej.

Najczęstsze problemy w raportach ubezpieczycieli to:

W efekcie poszkodowany otrzymuje propozycję np. 4–6 tys. zł, podczas gdy realne koszty naprawy wynoszą 20–40 tys. zł. Na tym etapie w grę wchodzi ekspertyza rzeczoznawcy.

Ekspertyza budowlana to dokument techniczny przygotowany przez rzeczoznawcę, który analizuje przyczynę szkody, jej zakres oraz pełne koszty przywrócenia stanu poprzedniego. Jest to dowód, którego ubezpieczyciele nie mogą pominąć – zarówno w procedurze odwoławczej, jak i w sądzie.

Pełna ekspertyza obejmuje m.in.:

To właśnie kosztorys jest najczęściej elementem, który powoduje zwiększenie wypłaty – bo pokazuje, ile REALNIE kosztuje naprawa. W praktyce ekspertyza pozwala na zwiększenie odszkodowania o 50–300%, a czasem jeszcze więcej.

Wbrew pozorom proces jest prosty i przejrzysty. Najczęściej wygląda to tak:

Jeśli nie – dokument techniczny jest podstawą do skutecznego postępowania sądowego. Ubezpieczyciele o tym wiedzą, dlatego zwykle wolą wypłacić należne środki, niż ryzykować przegraną.

Idealnym momentem jest okres tuż po zalaniu – kiedy ślady są świeże, a pomiary wilgotności pokazują faktyczny zakres szkody. Rzeczoznawca wychwyci również rzeczy niewidoczne dla laika: wilgoć w głębszych warstwach ścian, uszkodzenia jastrychu, podciąganie kapilarne czy rozpoczętą degradację tynków.

Jeżeli ściany już wyschły – ekspertyza nadal jest możliwa. Wykonuje się wtedy m.in. pomiary głębokiej wilgotności, odkrywki, analizę tynków oraz badania termowizyjne.

Nie można obiecać „gwarancji”, ale statystyki mówią same za siebie. W ponad 70% spraw, w których klient przedstawił ekspertyzę zewnętrzną, ubezpieczyciel przyznał dopłatę. W wielu przypadkach, po otrzymaniu rzetelnego kosztorysu, wypłacono pełną kwotę niezbędną do naprawy.

To dlatego, że ekspertyza jest dla ubezpieczyciela dokumentem trudno podważalnym – technicznym, kompletnym i zgodnym ze sztuką budowlaną. W sporze prawnym taki dokument ma znacznie większą wagę niż wewnętrzny protokół likwidatora.

Zalanie budynku to ogromny stres i duże koszty, ale profesjonalna ekspertyza sprawia, że poszkodowany odzyskuje realną kontrolę nad sytuacją. Dokument przygotowany przez rzeczoznawcę nie tylko wyjaśnia przyczynę szkody i wskazuje pełen zakres napraw, ale przede wszystkim stanowi solidny fundament do uzyskania pokrycia kosztów, które rzeczywiście odzwierciedlają stan sprzed zdarzenia.